LE HAUT DU BULLETIN DE PAIE

Il se compose essentiellement des informations obligatoires : la période de paie référente au bulletin, les coordonnées de l’entreprise dans l’encadré de gauche ainsi que toutes les informations relatives au contrat de travail (le poste, le département, le temps de travail…). Dans le cadre de droite les coordonnées du salarié.

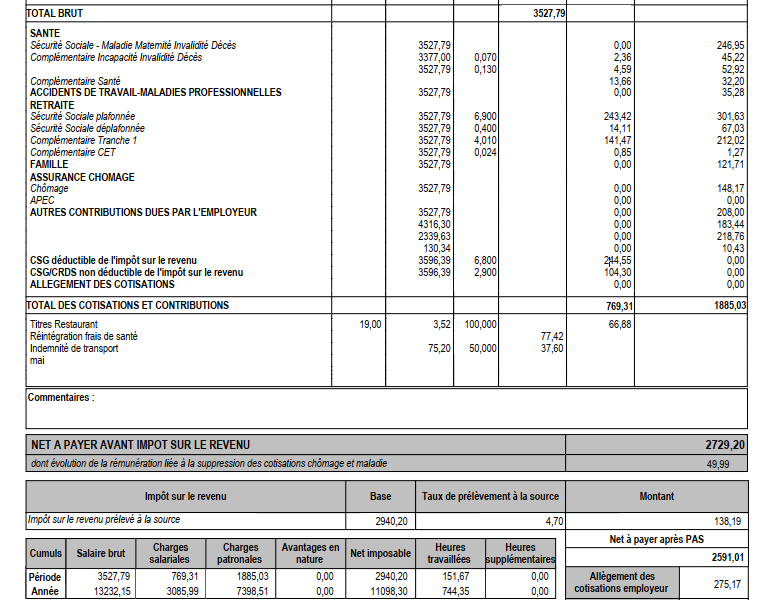

LE CORPS DU BULLETIN DE PAIE

Il se décompose en 3 parties : le brut, les charges et les indemnités dites « bas de bulletin ».

Le salaire brut est composé :

- Du salaire de base ou salaire mensuel, il s’agit du salaire contractuel du salarié, c’est la base de calcul.

- Des éléments variables de paie (prime ancienneté, primes exceptionnelles ou diverses, et heures supplémentaires effectuées sur le mois par exemple).

- Des absences (maladie, CP, congés sans solde…).

- Des avantages en nature afin d’être soumis à charge pour ensuite être réintégrés en bas du bulletin dans le net.

Les charges

Elles sont divisées en 2 parties : les charges salariales (à la charge du salarié, c’est la part déduite du salaire brut) et les contributions patronales et sont regroupées par thème :

- Santé : on retrouve ici les cotisations prévoyance et mutuelle

- Accidents de travail : il s’agit d’une cotisation uniquement patronale (taux AT)

- Retraite

- Famille

- Assurance chômage

- Autres contributions dues par l’employeur : ce thème reprend plusieurs cotisations patronales (forfait social 8%, taxe transport, … )

- CSG / CRDS Déductible

- CSG / CRDS non Déductible

- Exonérations de cotisations employeur : on y retrouve notamment le montant de la réduction générale (ancienne réduction Fillon)

Le total des cotisations salariales représente la part des charges à déduire du brut afin de reconstituer le net à payer du salarié.

LE BAS DU BULLETIN

On retrouve dans le bas du bulletin les éléments qui ne sont pas soumis aux charges (ou sous le seuil des exonérations URSSAF). Par exemple : le remboursement du titre de transport, les tickets restaurants, les acomptes…

Les avantages en nature apparaissent dans le brut afin d’être soumis aux charges et sont réintégrés en bas du bulletin dans le net.

La « réintégration frais de santé » correspond à la part patronale de la mutuelle. Celle-ci n’impacte pas le net à payer du salarié mais uniquement le net imposable.

COMMENT CALCULER SON NET A PAYER ?

Afin de reconstituer le net à payer, il convient de :

- Déduire du salaire brut le total des charges salariales,

- Ajouter / déduire les éléments qui apparaissent en bas de bulletin (sauf la réintégration des frais de santé),

- Déduire le montant du prélèvement à la source.

Exemple : (BRUT=3527,79) – (Charges salariales=769,31) – (Part salariale des titres restaurants=66,88) + (Remboursement transport=37,60) = 2 729,20 – (Prélèvement à la source=138,19) = 2 591,01 €